Введение

Глобальный финансовый кризис привел к резкому снижению несбалансированности внешних расчетов в регионе стран с переходной экономикой, однако произошло это восстановление в ущерб инвестициям. Региону необходимо вкладывать почти 75 млрд. долл. США в год, чтобы инвестиции вернулись на уровень, требуемый для экономики этих стран на данном этапе развития. Однако, несмотря на снижение уровня инвестиций и ограничения в кредитовании, долговые обязательства нефинансового сектора в регионе на самом деле выросли. Для покрытия этих дополнительных потребностей в инвестициях необходимо восстановление баланса в финансовом секторе при более активном использовании долевых финансовых инструментов, урегулирование проблемы невозвратных кредитов и рост различных форм трансграничного финансирования.

Прошло уже семь лет с тех пор, как в сентябре 2008 года обанкротился банк «Lehman Brothers». Поначалу считалось, что финансовый кризис 2008-2009 годов стал результатом кредитного пузыря, который лопнул. Однако со временем появилась обеспокоенность в связи с тем, что этот последний кризис не следовал обычному развитию кредитного цикла с его подъемом и спадом, когда в период бума быстро растет задолженность, а затем происходит корректировка на этапе резкого спада1. Вместо этого, в экономике как развитых стран, так и стран с развивающимся рынком, совокупный объем долга со времени кризиса фактически продолжал расти. Как показывают последние оценки, в период между 2007 и 2014 годами отношение долговых обязательств к ВВП в мире выросло на 17 процентных пунктов и достигло 286%2, причем наиболее стремительный рост в уровне государственного долга наблюдался в развитых странах. Некоторые аналитики полагают, что значительный объем долга в период до 2008 года и повышение общего уровня задолженности после кризиса как раз и являются основными причинами вялого посткризисного восстановления глобальной экономики3.

Это ставит целый ряд взаимосвязанных вопросов. Наблюдались ли аналогичные тенденции в регионе инвестиций ЕБРР? Продолжает ли расти задолженность? Если это так, не достигла ли она чрезмерного уровня? Как развивались сбережения, инвестиции и потребности в инвестициях со времени окончания кризиса? В случае если и потребности в инвестициях, и долг продолжают расти, несмотря на и так высокий уровень, как совместить эти тенденции, с учетом прошлых периодов и в будущем? Ответы на эти вопросы могут подсказать, как восстановить после кризиса баланс в мировых финансах, расширить их многообразие и оптимальным образом поддержать долговременный процесс сближения с уровнями дохода в наиболее развитых странах.

Начинается эта глава с анализа баланса между сбережениями и инвестициями в регионе и стремительной корректировки в позициях стран во внешнем платежном балансе вслед за кризисом 2008-2009 годов. В главе рассматриваются последствия этой корректировки для потребностей в финансировании капиталовложений, из чего видно, что региону необходимо значительно наращивать инвестиции. Затем рассматривается эволюция совокупного долга и делается вывод, что он продолжает неуклонно расти, несмотря на сокращение кредитования компаний (с поправкой на инфляцию) во многих странах. Затем обсуждение переходит к факторам, объясняющим, как снижение уровня инвестиций и ограничение в кредитовании могут сосуществовать с ростом уровня задолженности. Затем в главе оцениваются последствия этого для финансирования будущих потребностей в капиталовложениях с учетом как долговых, так и долевых инструментов. Сначала анализируется то, как уровень общего долга в регионе соотносится с долгом в других странах с развивающимся рынком (рассматриваются объем долга, состав долговых обязательств и, что не менее важно, качество задолженности), а затем анализируются альтернативные варианты финансирования, отводящие более значительную роль долевым финансовым инструментам. Наконец, в свете текущего дефицита внутренних сбережений, обращается внимание на иностранное финансирование участия в акционерном капитале, анализируется уровень прямых иностранных инвестиций (ПИИ) после кризиса и возможности для географической диверсификации потоков ПИИ.

Сбережения, инвестиции и потребности в финансировании

Несбалансированность внешних расчетов до кризиса

Последний раз, когда в 2006 году «Доклад о процессе перехода» был посвящен теме финансов, финансовый сектор в странах региона находился на подъеме, экономика стран демонстрировала высокие темпы роста, а доходы сближались с уровнями доходов в развитых странах Европейского союза. Особо важную роль в поддержании экономического роста на новых рынках Европы на протяжении 2000-х годов играли трансграничные потоки капитала.

Эти растущие потоки капитала в значительной степени поступали в виде ПИИ и сопровождались тесной институциональной интеграцией с более развитыми странами Европы в контексте вступления в ЕС ряда стран из Центральной и Юго-Восточной Европы4. Притоки ПИИ, как и другие притоки капитала, позволили развивающимся рынкам Европы сохранять относительной высокий уровень инвестиций, принимая во внимание традиционный для них низкий уровень внутренних сбережений (см. диаграмму 1.1). Эти высокие уровни инвестиций, в свою очередь, поддерживали рост. Основная часть потоков капитала в регион приходила из таких стран еврозоны, как Австрия, Германия и Италия.

Весьма важную роль сыграл рост участия в банковской системе иностранного капитала – и как форма ПИИ в секторе финансовых услуг и как канал финансирования инвестиций5. Доступ иностранных банков к финансированию со стороны головной компании способствовал большей доступности кредитных средств в экономике стран их нахождения и позволил смягчить негативные последствия от потрясений на местных финансовых рынках, включая последствия кризиса в России в 1998 году6. Однако, затем это вылилось в повышение уязвимости, связываемой с более высокой процентной долей долга, выраженного в иностранной валюте или привязанного к ней7.

Диаграмма 1.1

ИСТОЧНИК: МВФ и расчеты авторов.

ПРИМЕЧАНИЕ. Данные соответствуют простым средним величинам. К новым странам ЕС относятся Болгария, Венгрия, Кипр, Латвия, Литва, Польша, Румыния, Словакия, Словения, Хорватия и Эстония. Страны Азии с формирующимся рынком включают Вьетнам, Китай, Индию, Индонезию, Малайзию, Специальный административный район Гонконг, Таиланд, Филиппины и Южную Корею. Латинская Америка включает Аргентину, Боливию, Бразилию, Венесуэлу, Колумбию, Мексику, Парагвай, Перу, Уругвай, Чили и Эквадор.

Стремительная корректировка внешних позиций

После кризиса 2008-2009 годов, пока Европа боролась с экономическим кризисом, а еврозона переживала затянувшийся спад, чистые потоки капиталов из развитых европейских стран резко сократились. Очень быстро упали темпы трансграничного кредитования, особенно в форме синдицированных займов, снизившись в течение года после банкротства банка «Lehman Brothers» почти на 60 процентов8.

Корректировка внешних позиций в регионе в условиях такого значительного шока оказалась значительной. Огромное отрицательное сальдо текущих операций во многих странах (в некоторых случаях оно превышало 20% ВВП до кризиса) быстро снизилось, и в течение нескольких месяцев значительный дисбаланс во внешних расчетах был либо устранен, либо резко сократился.

То, что немалая доля иностранных инвестиций в европейских странах с формирующимся рынком поступала в виде ПИИ, сыграло стабилизирующую роль во время глобального финансового кризиса, поскольку ПИИ менее подвержены внезапным оттокам по сравнению с другими видами потоков капитала, например, портфельными инвестициями9. «Венская инициатива» – согласованные усилия надзорных органов в странах происхождения банков и в странах их пребывания, позволила добиться того, чтобы иностранные банки не приступили немедленно к широкомасштабному уходу из региона. Эта инициатива помогла, по крайней мере, временно, стабилизировать кредитование 17 банками, подписавшими обязательства о выделении средств10.

В то же время, как отмечается в «Общем макроэкономическом обзоре», банковский сектор во всем регионе с переходной экономикой, и в особенности в Центральной Европе и государствах Балтии (ЦЕБ) и в Юго-Восточной Европе (ЮВЕ), продолжал сокращать долю заемных средств. В результате, средний рост внутреннего кредитования компаний в реальном выражении (то есть, рост, скорректированный на инфляцию и колебания обменного курса) в регионах ЦЕБ и ЮВЕ, а также в Южном и Восточном Средиземноморье (ЮВС) оказался отрицательным (см. диаграмму 1.2). Особенно сильно от сокращения кредитования в этих регионах пострадали малые и средние предприятия (МСП), о чем говорится в главе 2.

Диаграмма 1.2

ИСТОЧНИК: МВФ, данные национальных органов, предоставленные компанией «CEIC Data», БМР, а также расчеты авторов.

Нехватка инвестиций

Корректировка внешних позиций была стремительной, но она привела к резкому снижению инвестиций (см. диаграмму 1.1). После 2008 года инвестиции в регионе с переходной экономикой составляли порядка 20% ВВП – это скромный показатель для стран со средним уровнем дохода. Сокращение темпов роста инвестиций было особенно резким в новых странах ЕС, которые до кризиса больше зависели от притока иностранного капитала из стран ЕС-15 для финансирования инвестиций (помимо того, что в них сокращение кредитования было наиболее ощутимым). Тем не менее, и в остальной части региона наблюдалась в целом сходная картина. В то же время рост внутренних сбережений (рассчитываемых как сумма сбережений домашних хозяйств, сбережений компаний и государственных сбережений) в европейских странах с формирующимся рынком был крайне незначительным. Заметное увеличение в темпах прироста внутренних сбережений ограничивалось главным образом странами, в которых до кризиса уровень сбережений был особенно низким, как, например, в Болгарии и Литве, где рост инвестиций характеризовался однозначными величинами.

В то же время рост внутренних сбережений (рассчитываемых как сумма сбережений домашних хозяйств, сбережений компаний и государственных сбережений) в европейских странах с формирующимся рынком был крайне незначительным. Заметное увеличение в темпах прироста внутренних сбережений ограничивалось главным образом странами, в которых до кризиса уровень сбережений был особенно низким, как, например, в Болгарии и Литве, где рост инвестиций характеризовался однозначными величинами.

В какой-то степени, такой вид корректировки не должен сильно удивлять. В периоды кризиса правительства обычно пытаются стимулировать совокупный краткосрочный спрос через рост потребления (как частного, так и государственного) в ущерб сбережениям. Однако в более долгосрочной перспективе для поддержания необходимого уровня инвестиций без накопления еще большего объема долга требуются более высокие уровни сбережений. Таким образом, краткосрочные и долгосрочные цели политики могут противоречить друг другу и требовать согласования.

Корректировка в регионе с переходной экономикой за счет снижения темпов капиталовложений резко контрастирует с посткризисной динамикой развивающихся рынков в Азии и Латинской Америке (см. диаграмму 1.1). Большинство стран Азии с формирующимся рынком традиционно демонстрируют более высокий уровень внутренних сбережений, которых более чем достаточно для финансирования капиталовложений в этих странах на высоком уровне11. На этой тенденции почти не сказался кризис 2008-2009 годов. Наоборот, инвестиции в процентном выражении от ВВП даже несколько выросли благодаря крупным программам государственных расходов, которые были приняты в Китае и ряде других стран региона после глобального кризиса. С другой стороны, в Латинской Америке уровень инвестиций на протяжении 2000-х годов был довольно низким, но вырос со времени кризиса. Это указывает на уникальный характер посткризисных внешних корректировок, наблюдаемых в европейских странах с формирующимся рынком.

Следует ли беспокоиться по поводу этой корректировки? Ответ зависит от того, является ли данное снижение уровня инвестиций характерным в целом для экономики на этом этапе развития или же затянувшийся период низкого уровня инвестиций ставит под угрозу перспективы долгосрочного роста в европейских странах с формирующимся рынком12.

Потребности в финансировании инвестиций

Чтобы пролить свет на этот вопрос, мы можем взять годовой показатель валового накопления основного капитала – физические капиталовложения в такие объекты, как заводы, здания и компьютеры – и сравнить его с уровнями инвестиций, наблюдаемыми в других регионах, при этом принимая во внимание разницу в имеющихся основных средствах, уровне доходов на душу населения, стабильности макроэкономических условий, а также иные соответствующие особенности экономики конкретных стран.

На втором графике диаграммы 1.3 показан средний годовой показатель валового накопления основного капитала (то есть, инвестиции минус изменения в уровне материальных запасов) в процентах от ВВП для различных стран в посткризисный период (2009-2013 годы) в зависимости от величины ВВП на душу населения в этих странах на начало данного периода, с поправками на разницу в покупательной способности. Эти величины отражают различные особенности экономики данных стран. На первом графике диаграммы показана та же зависимость в период непосредственно перед финансовым кризисом (2004-2007 годы). Страны с более низким уровнем дохода на душу населения – обычно с экономикой на этапе «наверстывания» – чаще отличаются более высоким уровнем инвестиций13, и эта зависимость со времени окончания глобального финансового кризиса стала более заметной.

Если до финансового кризиса страны с формирующимся рынком Европы и Центральной Азии вкладывали почти столько же средств, сколько аналогичные страны в других регионах мира, их инвестиции в посткризисный период были существенно ниже. Этот спад был особенно значительным в регионах ЦЕБ и ЮВЕ (соответствующие точки на диаграмме 1.3 смещаются из области вокруг линии наибольшего соответствия в область под этой линией). Это первый результат, свидетельствующий о том, что устойчивое снижение инвестиций может на самом деле быть основанием для беспокойства и что потребности региона в инвестициях в будущем существенно вырастут.

Данный анализ подкрепляется регрессией, которая соотносит инвестиции (валовое накопление основного капитала в процентах от ВВП) в пред- и посткризисный периоды с исходными показателями дохода на душу населения и основного капитала, а также различными другими характеристиками странового уровня. Так, например, страны, пережившие в предшествующий период более высокие темпы экономического роста (заменитель восприятия инвесторами потенциала роста), обычно вкладывают больше средств14. Более высокий средний уровень инфляции (отражение недостаточности макроэкономической стабильности) коррелирует с более низкими уровнями инвестиций, тогда как более высокая политическая стабильность коррелирует с более высокими уровнями инвестиций.

Согласно этому регрессионному анализу15, уровни инвестиций в регионе в середине 2000-х годов были чуть выше, чем можно было бы ожидать, исходя из экономических особенностей стран, хотя отличия между наблюдаемыми и ожидаемыми уровнями инвестиций не были статистически значимыми. В то же время уровень инвестиций в России даже в предкризисный период был заметно ниже, чем в сравниваемых странах16.

Однако после кризиса 2008-2009 годов страны в регионах ЦЕБ и ЮВЕ вкладывали в среднем на 3 – 4 процентных пункта ВВП меньше, чем сопоставимые страны с формирующимся рынком в других регионах мира (эти отличия статистически значимы). В Восточной Европе и на Кавказе (ВЕК; за исключением Беларуси) соответствующий разрыв составил целых 7 процентных пунктов ВВП. Оценки также показывают, что инвестиции в других регионах в посткризисный период были ниже ожидаемых (см. диаграмму 1.4) – за исключением Беларуси, Монголии и Марокко, где уровень инвестиций остался относительно высоким (см. диаграмму 1.3).

Как отражение более широких тенденций в сфере инвестиций, также низкими по сравнению с принятыми в прошлом стандартами, были недавние расходы на инфраструктуру – особый вид капиталовложений, которые выгодны большому кругу предприятий и потребителей (см. врезку 1.1). Как показывают оценки, основанные на долгосрочных тенденциях, для существенного повышения эффективности инфраструктурных затрат расходы на инфраструктуру должны вырасти по крайней мере на половину процентного пункта ВВП17.

Этот дефицит инвестиций вряд ли сможет продолжиться без создания в долгосрочной перспективе отрицательных последствий для роста, и поэтому темпы инвестиций должны соответственным образом увеличиваться. Так, из таблицы 1.1 (колонки слева) видно, что регион нуждается примерно в 75 млрд. долл. США дополнительных инвестиций в год. По расчетам, совокупный объем дефицита инвестиций за период 2016-2020 годов превышает 400 млрд. долл. США (основываясь на предположениях МВФ относительно роста номинального ВВП стран в докладе «Перспективы развития мировой экономики»).

Вместо того чтобы пытаться учесть отличия в экономических характеристиках при помощи регрессионного анализа, можно воспользоваться другим способом оценки дефицита инвестиций по сравнению с аналогичными странами, который состоит в индивидуальном сопоставлении стран региона, в котором ЕБРР осуществляет инвестиции, с группой стран вне этого региона, имеющих сходные особенности экономики. Альтернативное множество оценок дефицита инвестиций дают средние различия в темпах роста инвестиций между группами стран в регионе операций и их парами из числа сходных стран вне этого региона.

В совокупности оценки, показанные в таблице 1.1 (колонки справа), сходны с оценками, полученными при помощи регрессионного анализа (как с точки зрения уровня, так и по их статистической значимости). Они даже чуть выше, что для некоторых регионов ведет к удвоению оценок потребности в инвестициях. Оценки потребности в инвестициях выше в случае регионов ЦЕБ и ЮВЕ, но немного ниже для России.

Оба множества оценок в таблице 1.1 довольно консервативны. Они не учитывают оценки требуемого уровня инвестиций и основаны полностью на сопоставлении уровня инвестиций в регионе с данным показателем в других странах, сопоставимых по доходу на душу населения, объему основного капитала и другим характеристикам; предполагается, что странам региона необходимо постепенно наращивать инвестиции до среднего уровня, наблюдаемого в странах со сходными экономическими характеристиками18.

Диаграмма 1.3

- ЦЕБ и ЮВЕ

- Ост. часть региона ЕБРР

- Остальная часть мира

- Линия наибольшего соответствия

- ЦЕБ и ЮВЕ

- Ост. часть региона ЕБРР

- Остальная часть мира

- Линия наибольшего соответствия

ИСТОЧНИК: МВФ, Peen World Tables 8.0 и расчеты авторов.

ПРИМЕЧАНИЕ. Линия тренда отражает линейную зависимость между накоплением основного капитала в процентах от ВВП (средние показатели за периоды 2004–2007 годов и 2009–2013 годов, зависящие от ряда особенностей на страновом уровне) и логарифмом подушевого ВВП при паритете покупательной способности на начало периода.

Диаграмма 1.4

ИСТОЧНИК: МВФ, Penn World Tables 8.0 и расчеты авторов.

ПРИМЕЧАНИЕ. Эти оценки основаны на объединенном обычном методе наименьших квадратов, в котором стандартные погрешности объединены в кластеры по странам. Вспомогательные переменные включают в себя логарифм основного капитала на одного работника в начале периода; ВВП на душу населения при паритете покупательной способности, а также ряд других особенностей на страновом уровне. * обозначает величины, которые являются статистически значимыми при уровне в 5 процентов.

Таблица 1.1

Оценка годового дефицита инвестиций

| Регион |

Регрессионный

анализ (глобальная выборка) |

Соотнесение со странами

со сходными особен. |

| % ВВП |

US$ млрд. |

% ВВП |

US$ млрд. |

| Весь регион ЕБРР |

1,34 |

59,5 |

1,26 |

56,1 |

| ЦЕБ |

3,15 |

28,1 |

6,13 |

54,6 |

| ЮВЕ |

2,95 |

16,5 |

6,21 |

34,7 |

| ВЕК кроме Беларуси |

6,57 |

11,6 |

2,58 |

4,6 |

| Турция |

0,42 |

3,1 |

4,74 |

35,7 |

| Россия |

1,12 |

13,2 |

0,70 |

8,2 |

| ЮВС кроме Марокко |

0,77 |

2,9 |

2,72 |

10,4 |

| Центральная Азия кроме Монголии |

-1,63 |

-5,4 |

-1,12 |

-3,7 |

| Беларусь, Монголия и Марокко |

-10,81 |

-18,9 |

-9,58 |

-16,8 |

| Совокупный инвестиционный разрыв (US$ млрд. по ценам 2015 г.) |

| Основная оценка |

|

75,4 |

|

148,1 |

| Консервативная оценка I |

|

59,5 |

|

56,1 |

| Консервативная оценка II |

|

56,1 |

|

93.9 |

| Консервативная оценка III |

|

51.1 |

|

127.6 |

ИСТОЧНИК: МВФ, Penn World Tables 8.0 и расчеты авторов.

ПРИМЕЧАНИЕ. Эти значения являются коэффициентами региональных заменителей при регрессии валового накопления основного капитала в процентах от ВВП относительно логарифма основного капитала в расчете на одного работника при паритете покупательной способности в начале периода, логарифма ВВП на душу населения, среднего уровня инфляции и ряда других характеристик странового уровня. Положительные значения соответствуют разрывам в инвестициях. Консервативная оценка 1 основана на единственном коэффициенте для всего региона. Консервативная оценка 2 учитывает только статистически значимые коэффициенты, а остальные принимает равными нулю. В консервативной оценке 3 отрицательные инвестиционные разрывы для субрегионов вычитаются из основной оценки.

Долговое финансирование: действительно ли в регионе с переходной экономикой существует избыточная задолженность?

Каким должен быть оптимальный способ финансирования этой немалой потребности региона в дополнительных инвестициях? Обеспечение дополнительных объемов капиталовложений потребует сочетания долгового и долевого финансирования. В этой главе анализируются оба способа финансирования, начиная с долгового.

Повышение уровня задолженности

Принимая во внимание сокращение инвестиций в материальные активы, которое наблюдается в регионе последние годы, а также нехватку кредитных средств, которую испытывают МСП во многих странах, может показаться удивительным то, что совокупный объем долговых обязательств нефинансового сектора региона с переходной экономикой (включая долг государственного сектора и домашних хозяйств, а также внутренний и внешний долг предприятий) поднялся с 98% ВВП в 2007 году до 123% ВВП в 2014 году19. Это увеличение в целом не противоречит глобальным тенденциям, но оказывается выше среднего и достигает 25 процентных пунктов ВВП, тогда как среднее глобальное повышение составило 17 процентных пунктов. Кроме того, это увеличение имеет широкую базу: долг вырос как в странах с относительно низким уровнем долга, так и в странах с более высокой задолженностью, причем произошло это практически в одинаковой степени (см. диаграмму 1.5).

Диаграмма 1.5 подтверждает, что повышение среднего уровня долга в регионе по темпам обгоняло рост задолженности, наблюдаемый в других регионах. За исключением Кипра и Греции, уровни долговых обязательств выросли больше всего в Украине, Монголии, Армении и Словении (странах, располагающихся дальше всего от линии x = y), а с точки зрения совокупного уровня долга странами с наибольшей задолженностью оказались Венгрия, Иордания и Хорватия.

На самом деле годовые изменения в показателях долга региона в процентах от ВВП до и после кризиса 2008-2009 годов оказались довольно близкими (см. красные точки на диаграмме 1.6). До кризиса очень быстро рос не только номинальный объем долга, но и номинальный ВВП. А после кризиса рост номинального долга существенно замедлился, но также замедлился и экономический рост.

Чем можно объяснить это стремительное увеличение в совокупной валовой величине долга на фоне слабых инвестиций, продолжающегося снижения кредитной активности головных банков, имеющих дочерние компании в регионе (см. «Общий макроэкономический обзор»), а также жестких ограничений в кредитовании, с которыми столкнулись предприятия? Чтобы ответить на этот вопрос, нужно проанализировать не только количество долга, но и его состав и качество. В этом отношении особую роль сыграли три фактора. Во-первых, при ослаблении валют преобладание долговых обязательств, выраженных в иностранной валюте, привело к переоценке объема долга. Во-вторых, увеличению объема долга способствовали повышение уровня государственного долга и активное использование внешнего заимствования, к которому прибегали крупные компании. В-третьих, невозвратные кредиты (НВК), которые продолжали висеть на балансах банков и компаний, завышали показатели отношения долга к ВВП, с одной стороны, и сдерживали приток свежих кредитных средств в экономику, с другой. В следующих нескольких разделах главы мы рассмотрим все эти факторы по очереди.

Диаграмма 1.5

ИСТОЧНИК: МВФ, данные национальных органов, предоставленные компанией «CEIC Data», БМР, а также расчеты авторов.

ПРИМЕЧАНИЕ. Совокупный объем долга включает в себя государственный долг, внутренний долг частного сектора и внешний долг нефинансовых компаний. Кипр и Греция не показаны.

Диаграмма 1.6

ИСТОЧНИК: МВФ, данные национальных органов, предоставленные компанией «CEIC Data», БМР, а также расчеты авторов.

ПРИМЕЧАНИЕ. Данные отражают простые средние значения. Долг включает в себя государственный долг, внутренний долг частного сектора и внешний долг нефинансовых компаний. Фактор обменного курса основан на приблизительных предположениях о валютной структуре долга, выраженного в иностранной валюте.

Сохраняющаяся зависимость от заемного финансирования, деноминированного в иностранной валюте

Ослабление валют стран региона относительно доллара США и евро означало, что в 2009, 2012 и 2014 годах должно было произойти значительное процентное увеличение отношения долга к ВВП в результате переоценки существующего объема долга (как внешнего, так и внутреннего долга, выраженного в иностранной валюте). Исходя из текущих тенденций, эффект от этой переоценки будет в 2015 году даже более ощутимым. Одним из примеров такого эффекта может служить резкое повышение реальной стоимости ипотечных кредитов, деноминированных в швейцарских франках, после резкого удорожания франка относительно евро в январе 2015 года. До кризиса такие ипотечные кредиты пользовались популярностью в ряде стран региона ЦЕБ из-за низких номинальных процентных ставок. В действительности, перед кризисом валюты стран региона также имели тенденцию к укреплению, способствуя тем самым снижению бремени долга, выраженного в иностранной валюте.

В большинстве стран региона отмечается высокий уровень долларизации (то есть показатель кредитов, деноминированных в долларах США или иной иностранной валюте, в процентах от совокупного объема кредитов) (см. диаграмму 1.7). Теперь он существенно выше, чем на большинстве развивающихся рынков или в экономике сопоставимых экономически развитых стран. Если, к примеру, в латиноамериканских странах с середины 1990-х годов показатели долларизации неуклонно снижались, уровни долларизации в регионе инвестиций ЕБРР практически не изменились (что подтверждается тем фактом, что ромбы на диаграмме 1.7, соответствующие значениям 2007 года, располагаются вблизи от столбцов, отражающих самые последние данные). Даже в странах, где отмечалось значительное снижение уровня долларизации (например, в Албании, БЮР Македония, Грузии и Таджикистане), поскольку ее исходные уровни были чрезвычайно высокими, сохранился повышенный уровень долларизации.

Показатели долларизации оказываются еще выше, если их рассчитывать, исходя из совокупного объема долга (а не только внутреннего долга), так как внешний долг государств и компаний, выраженный в иностранной валюте, составляет во многих странах значительную долю в совокупном долге. Это также справедливо и для других развивающихся рынков. Но даже если использовать этот более широкий подход к измерению, уровень долларизации в регионе инвестиций ЕБРР остается существенно выше, чем на других развивающихся рынках (средние показатели, соответственно, 51% и 28%).

«Второе обследование условий и показателей работы банковского сектора» ЕБРР (BEPS II), проведенное в регионе инвестиций ЕБРР в 2011 году, позволяет проанализировать основные причины высокого уровня долларизации в этом регионе. В рамках обследования руководителей банков попросили оценить значимость различных факторов с точки зрения объяснения базовых тенденций в кредитовании в иностранной валюте. Все факторы можно распределить по трем основным категориям. Первая относится к фондированию – возможности получения финансирования в иностранной и национальной валюте от головных банков, с международных рынков и от отечественных вкладчиков. Вторая включает относительные условия кредитов в иностранной и национальной валюте (что касается их процентных ставок и сроков погашения) и уровень спроса со стороны клиентов (включая конкурентное давление, с которым сталкиваются банки в ответ на спрос клиентов на кредиты, выраженные в иностранной валюте). Третья группа отражает изменения в презюмируемой степени риска кредитования в иностранной валюте по мнению респондента, регулятора или риск-менеджеров.

Из их ответов следует, что спрос клиентов на кредиты в иностранной валюте (вследствие предложения более низких процентных ставок и/или более длительного срока погашения), а также конкурентное давление оказываются основными факторами, подстегивающими процесс долларизации, тогда как снижение уровня долларизации объясняется главным образом повышением степени рискованности кредитования в иностранной валюте, согласно мнению риск-менеджеров и регуляторов (см. диаграмму 1.8). Также определенную роль, в особенности в стимулировании долларизации, играют условия фондирования.

Предприятия и домашние хозяйства могут продолжать обращаться за кредитами в иностранной валюте, которые им кажутся дешевле, поскольку они нередко не учитывают высокие затраты на обслуживание долга в иностранной валюте в случаях, когда обесценивается национальная валюта. Это ведет к появлению негативных внешних факторов для экономики, так как более высокое долговое бремя после ослабления национальной валюты обуславливает снижение совокупного спроса, что, в свою очередь, еще больше затрудняет предприятиям обслуживание долговых обязательств. Поэтому для снижения уровня долларизации в сфере кредитования в регионе требуются упреждающие действия со стороны регуляторов, а также совершенствование практики риск-менеджмента в самих банках. Это также потребует опробованных и надежных мер макроэкономической политики, позволяющих обуздать инфляционные ожидания как кредиторов, так и заемщиков20.

Диаграмма 1.7

- 2014 или более поздний год

- 2007

ИСТОЧНИК: МВФ, данные национальных органов, предоставленные компанией «CEIC Data», БМР, а также расчеты авторов.

ПРИМЕЧАНИЕ. Данные за 2007 год для стран, которые впоследствии перешли на евро, не показаны.

Диаграмма 1.8

Изменения в доле кредитов в иностранной валюте

ИСТОЧНИК: BEPS II и расчеты авторов.

ПРИМЕЧАНИЕ. Процентные значения относятся к проценту управляющих, которые сообщили о том, что соответствующие факторы были чрезвычайно важными (верхняя категория по пятибалльной шкале).

От частного к государственному долгу

Снижение доли долговых обязательств в частном секторе нередко сопровождается увеличением государственного долга. Снижая свою зависимость от кредитов, частные предприятия сокращают инвестиции и занятость, понижая тем самым совокупный спрос в экономике. Снижение спроса на продукцию вынуждает предприятия еще больше уменьшать долю заемных средств, создавая порочный круг уменьшения долговой нагрузки и падения спроса. В действительности, есть данные, показывающие, что леверидж обостряет последствия экономических кризисов в сферах занятости и инвестиций21. Тогда для того, чтобы подстегнуть спрос и создать дополнительные стимулы к снижению доли заемных средств, в эти процессы нередко вмешивается государство – часто ценой дальнейшего роста государственного долга. В некоторых случаях государству приходится напрямую прибегать к спасению финансовых учреждений или крупных компаний от банкротства. Такого рода помощь также нередко финансируется – непосредственно или опосредованно – за счет государственного долга.

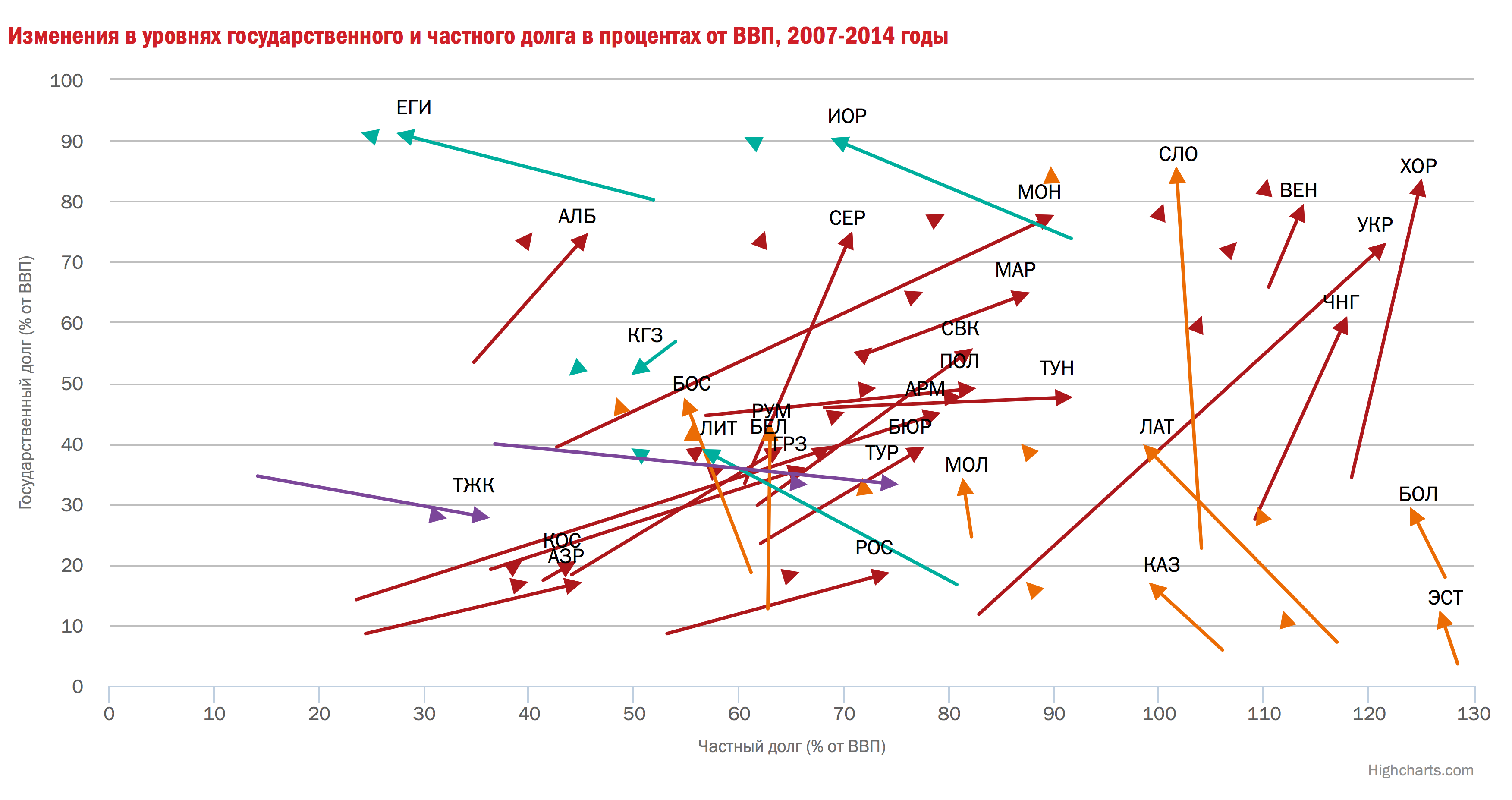

В большинстве стран региона уровень долга в 2007-2014 годах вырос как в частном, так и в государственном секторе (см. красные стрелки на диаграмме 1.9). Почти во всех странах, где отношение долговых обязательств частного сектора к ВВП все же снизилось, вырос государственный долг. Единственным исключением была Киргизская Республика благодаря частичному списанию ее задолженности перед Россией. Причем практически во всех этих странах государственный долг вырос больше, чем снизился долг частного сектора (см. оранжевые стрелки), иногда на существенную величину (особенно в Словении и Латвии). Только в Египте, Иордании и Литве сдвиг от долга частного сектора к государственному долгу привел к общему снижению уровня долга (см. зеленые стрелки).

Кроме того, в ряде стран с относительно скромным уровнем долга на начало кризиса 2008-2009 годов меры политики в ответ на кризис предусматривали шаги, направленные на стимулирование роста кредитования. Это помогло подстегнуть совокупный спрос в экономике в краткосрочной перспективе, но не осталось без последствий для роста уязвимости в долгосрочной перспективе. В Турции, например, в 2009 году были ослаблены ограничения на предоставление кредитов в иностранной валюте заемщикам без хеджирования при соблюдении ряда условий. С тех пор чистая величина обязательств корпоративного сектора Турции в иностранной валюте значительно выросла – с примерно 10% до 20% ВВП (см. диаграмму 1.10). Следует отметить, что Турция выделяется тем, что оказалась одной из всего двух стран региона, в которых с 2007 года государственный долг снизился, а долг частного сектора значительно вырос (см. лиловые стрелки на диаграмме 1.9).

Диаграмма 1.10

ИСТОЧНИК: Центральный банк Турции, «Перспективы экономического развития» МВФ и расчеты авторов.

Чрезмерный уровень невозвратных кредитов(НВК)

Уровень невозвратных кредитов в регионе стал еще одним фактором, позволяющим объяснить, каким образом растущие уровни долговых обязательств могут сосуществовать с низким уровнем инвестиций и сдерживающими ограничениями в кредитовании. В действительности, очищение балансов банков и компаний от НВК помогает освобождать место для роста новых кредитов. В данном случае предоставление новых кредитов экономике не обязательно ведет к значительному увеличению общих уровней задолженности при условии, что невозвратные кредиты списываются.

Спустя семь лет после начала кризиса доля НВК (то есть, доля невозвратных кредитов в совокупных кредитах) во многих странах региона ЮВЕ, а также в Казахстане и Украине превышает 15% (более подробно по этому вопросу см. «Общий макроэкономический обзор»). В целом, страны региона, в которых ЕБРР осуществляет свои инвестиционные операции, входят в число стран с самым высоким уровнем НВК в мире (см. диаграмму 1.11). Более того, из 25 стран с наивысшей средней долей НВК (в процентах от ВВП) в посткризисный период 16 относятся к странам Европы или Центральной Азии с формирующимся рынком.

В среднем высокий исходный уровень задолженности во время глобального финансового кризиса связывается с более высокими уровнями возникших впоследствии невозвратных кредитов (как относительно совокупного объема кредитов, так и относительно ВВП страны, см. диаграмму 1.11). Эта зависимость прослеживается в выборке из более чем 100 стран мира и особенно ярко выражена в регионе инвестиций ЕБРР.

Притом что общая доля корпоративных долговых обязательств в ВВП в Центральной и Юго-Восточной Европе не очень высока, как это видно на диаграмме 1.11, непогашенная задолженность непропорционально часто принадлежит предприятиям с недостаточными потоками кассовых средств и/или низким уровнем собственного капитала. Эта концентрация долга в предприятиях с низкими показателями ликвидности и платежеспособности в некоторых странах региона с переходной экономикой выше, чем, например, в Южной Европе22. В результате, несмотря на повышение средней рентабельности предприятий, уровень невозвратных кредитов по-прежнему растет.

Более высокий уровень НВК, в свою очередь, связан с более слабым последующим ростом внутреннего кредитования частного сектора (см. диаграмму 1.12 и главу 2). Кроме того, высокий уровень проблемной задолженности связан со слабым инвестированием, как в большой выборке развитых и развивающихся стран, так и в конкретном регионе инвестиций ЕБРР (о том, как в своеобразном порочном круге увеличение невозвратных кредитов и замедление роста могут усиливать друг друга, см. врезку 1.2).

Таким образом, очищение балансов банков и компаний от невозвратных кредитов могло бы помочь в оживлении роста кредитования одновременно с общим уменьшением долговой нагрузки в частном секторе, высвободив тем самым средства для финансирования инвестиций. Для эффективного разрешения проблемы «чрезмерной доли» НВК, странам необходимо: (i) ужесточить требования к резервным отчислениям и применять принудительные меры взыскания задолженности; (ii) содействовать внесудебному урегулированию и упростить процедуры банкротства для предприятий; (iii) воздерживаться от неблагоприятных налоговых последствий в случае списания невозвратных кредитов; (iv) развивать рынок НВК с участием специализированных управляющих компаний (см. также врезку 1.2)23.

Диаграмма 1.11

ИСТОЧНИК: МВФ, данные национальных органов, предоставленные компанией «CEIC Data», БМР, а также расчеты авторов.

ПРИМЕЧАНИЕ. Определения понятия «невозвратные кредиты» могут отличаться в зависимости от той или иной страны.

Диаграмма 1.12

ИСТОЧНИК: МВФ, данные национальных органов, предоставленные компанией «CEIC Data», БМР, а также расчеты авторов.

ПРИМЕЧАНИЕ. Определения понятия «невозвратные кредиты» могут отличаться в зависимости от той или иной страны.

Приемлемая величина задолженности и структура долга в международном контексте

Рост уровня задолженности как в мире в целом, так и в регионе инвестиций ЕБРР, является также отчасти отражением того выбора мер политики, который был сделан в посткризисных условиях и ориентировался на стимулирование потребления в ущерб сбережениям. Значительное наращивание инвестиций и их финансирование из средств новых кредитов может привести к еще более стремительному накоплению долга. Поскольку именно из-за долговой проблемы кризис 2008-2009 годов был столь серьезным, стратегия роста, опирающаяся на быстрое увеличение долга, может заложить основы для еще одного крупного кризиса. Степень таких опасений зависит отчасти от того, насколько серьезна уже сегодня проблема чрезмерной задолженности в регионе.

Факторы, определяющие уровень долга

Вопрос о том, является ли тот или иной уровень задолженности приемлемым, обычно ставится в отношении государственного или внешнего долга24. В случае государственного долга существуют опасения, будут ли достаточными будущие налоговые поступления (а также доходы от приватизации) для обслуживания государственного долга. Аналогичным образом, будущих поступлений от экспорта страной товаров и услуг и процентных платежей может оказаться недостаточно для обслуживания государством своих обязательств по отношению к внешним кредиторам. Такой же вопрос можно задать и шире, в отношении совокупного объема долга в экономики страны, то есть, другими словами, будет ли достаточно будущих доходов предприятий и домашних хозяйств для обслуживания ими своих обязательств. Так, высокий уровень совокупных долговых обязательств делает предприятия и домашние хозяйства более уязвимыми в случае изменений в цене активов. При высоком леверидже даже небольшие колебания в цене активов могут привести к отрицательной разности между стоимостью обеспечения и кредитной задолженностью (то есть, другими словами, к ситуациям, когда валовые обязательства перед кредиторами превышают стоимость активов, принадлежащих предприятиям и домашним хозяйствам).

Оценка совокупного уровня долга зависит от различных характеристик странового уровня, которые облегчают – или затрудняют – обслуживание долга домашними хозяйствами, компаниями и государством. Так, например, в долгосрочной перспективе отношение долга к ВВП оказывается выше в странах с более высоким доходом на душу населения и более совершенными экономическими институтами25. В этом отношении в «Докладе о процессе перехода за 2006 год» отмечалось, что уровни долга в частном секторе в регионе были значительно ниже, чем того требовали бы уровни дохода в регионе26.

Принимая это во внимание, в настоящем разделе анализируются уровни и определяющие факторы государственного долга, корпоративного долга (внутреннего и внешнего) и долга домашних хозяйств на примере выборки из более чем 70 развитых и развивающихся стран в 2005-2014 годах27. В каждом из этих случаев отношение долга к ВВП объясняется рядом экономических переменных, включая уровень дохода, качество экономических институтов, гибкость рынков труда, открытость в торговле, средний уровень инфляции и очередность прав кредиторов. Анализ охватывает макроэкономические и демографические характеристики страны, но не учитывает особенности структуры банковской системы в каждой из стран, которые могут сказываться на доступе к кредиту (они обсуждаются в главе 2).

Полученные результаты подтверждают тот факт, что в более богатых странах отношение долга к ВВП обычно выше. Макроэкономическая нестабильность, которая отражается в более высоком среднем уровне инфляции, связана с существенно более низким уровнем внутреннего корпоративного долга28. Уровни долгосрочных обязательств обычно выше там, где лучше защищены права кредиторов29; эта зависимость оказывается особенно выраженной в случае долга домашних хозяйств. Более совершенные институты, обуславливающие снижение уровня коррупции, согласно показателям качества корпоративного управления, составляемым Всемирным банком, связаны с более высоким уровнем внутреннего корпоративного долга и долга домашних хозяйств, но более низким уровнем государственного долга. Более высокий коэффициент, характеризующий отношение между трудовыми ресурсами и национальным доходом, связан с более высоким уровнем кредита, предоставляемого домашним хозяйствам, поскольку у них больше возможностей обслуживать долг. Он также связан с более высоким уровнем корпоративного долга, поскольку у предприятий образуется меньше нераспределенной выручки (альтернативный источник финансирования). Также корпоративный долг обычно ниже там, где рынки труда менее жесткие и предприятия пользуются большей гибкостью в том, что касается решений об инвестициях и найме рабочей силы, и меньше нуждаются в заимствованиях в периоды спада в экономике30. Более благоприятные демографические условия, как, например, более высокая доля трудоспособного населения, а также богатые природные ресурсы, связаны с более низким уровнем государственного долга. Кроме того, у предприятий в странах с большей открытостью в торговле, обычно выше уровень кредитования – как внутреннего, так и внешнего.

Долг до кризиса

После учета всех этих факторов остаточные величины регрессий позволяют произвести оценку избыточности или недостаточности задолженности в экономике страны с учетом различных макроэкономических особенностей и особенностей общества, объясняющих степень способности экономики обслуживать долг. На диаграмме 1.13 показана средняя величина избыточности задолженности в регионе (в процентах от ВВП) с отражением воздействия каждого из компонентов совокупного объема долга. Отрицательные величины означают недостаточность задолженности

Как отмечалось в «Докладе о процессе перехода за 2006 год», до начала финансового кризиса в экономике большинства стран региона уровень совокупного долга был ниже того, что можно было бы ожидать, опираясь на опыт других развивающихся рынков (особенно в отношении долга домашних хозяйств, но также и в отношении внутреннего корпоративного долга).

В этом смысле степень тяжести кризиса в регионе и последующий рост невозвратных кредитов отражают не столько совокупный уровень долга, сколько очень активный кредитный рост с середины 2000-х годов, который сопровождался ослаблением стандартов оценки платежеспособности заемщиков, сильной зависимостью от финансирования со стороны головного банка и крупными объемами долга, выраженного в иностранной валюте.

Вместе с тем, в ряде стран, включая Болгарию, Молдову, Монголию и Казахстан, в 2007 году уровень избыточной задолженности был значительно выше, если принимать во внимание основные показатели их экономики. Во всех этих странах в последующие годы произошло банкротство ряда крупных банков.

Диаграмма 1.13

ИСТОЧНИК: МВФ, данные национальных органов, предоставленные компанией «CEIC Data», БМР, а также расчеты авторов.

ПРИМЕЧАНИЕ. Отрицательный знак отражает недостаточность задолженности относительно глобальных компараторов. Средневзвешенные величины для всего региона инвестиций ЕБРР основываются на коэффициентах вспомогательных переменных для региона. Модель рассчитывается как система внешне не связанных уравнений регрессии.

Относительная избыточность задолженности сегодня значительно отличается от страны к стране

Несмотря на значительное увеличение с 2007 года отношения долга к ВВП, уровень долга в 2014 году в регионе в среднем был все же ниже, чем в странах других странах с формирующимся рынком со сходными характеристиками (см. диаграмму 1.14). Отличия эти можно практически полностью объяснить существенно более низким уровнем долга домашних хозяйств и внутреннего корпоративного долга; уровни государственного долга в целом не отличались от показателей, наблюдаемых в других регионах. Как и в 2007 году, уровни внешнего корпоративного долга были даже несколько выше, чем того можно ожидать в связи с особенностями экономики этих стран: это было отражением более слабого, чем ожидалось, предложения внутреннего кредита компаниям.

В конечном итоге, как показывает анализ, в ряде стран есть существенные возможности для роста внутреннего корпоративного долга (диаграмма 1.15). Имеется также и определенное пространство для увеличения долга домашних хозяйств, притом что, как убедительно показывают имеющиеся данные, внутреннее кредитование предприятий имеет гораздо большее значение для перспектив экономического роста, чем кредитование домашних хозяйств31.

К числу стран с наибольшими возможностями для повышения уровня внутреннего корпоративного долга относятся Словения, Польша, Эстония, Литва, Словакия, Хорватия, Босния и Герцеговина, Грузия и Египет. В остальных странах оценка возможностей роста внутреннего корпоративного долга по отношению к ВВП меньше или оказывается отрицательной. В таких странах рост кредитования будет зависеть от улучшения основных факторов, определяющих способность страны привлекать и обслуживать долг (таких как качество институтов), а также от структурных изменений в финансовом секторе (о чем говориться в главе 2), включая изменения, связанные с сокращением иностранными головными банками кредитования своих филиалов в странах региона.

Диаграмма 1.14

ИСТОЧНИК: МВФ, данные национальных органов, предоставленные компанией «CEIC Data», БМР, а также расчеты авторов.

ПРИМЕЧАНИЕ. Отрицательный знак отражает недостаточность задолженности относительно глобальных компараторов. Средневзвешенные величины для всего региона инвестиций ЕБРР основываются на коэффициентах вспомогательных переменных для региона. Модель рассчитывается как система внешне не связанных уравнений регрессии.

Диаграмма 1.15

ИСТОЧНИК: МВФ, данные национальных органов, предоставленные компанией «CEIC Data», БМР, а также расчеты авторов.

Вложения в акционерный капитал – как альтернатива растущей задолженности

Из этого анализа следует, что кредитование помогает финансированию потребностей региона в инвестициях, но только до определенного предела, поскольку продолжение роста совокупного уровня долга заставляет беспокоиться о способности его обслуживать. Для анализа приемлемости величины долга важны как его количество, так и качество. Успешное разрешение проблемы «навеса» невозвратных кредитов помогло бы расчистить пространство для дополнительного долгового финансирования; переход на финансирование в национальной валюте снижает риск долгового финансирования, при этом в ряде стран сохраняются возможности для дальнейшего увеличения объема внутренних корпоративных долговых обязательств. Однако в целом, региону для наращивания инвестиций необходимо задействовать и другие возможности помимо долгового финансирования и более эффективно пользоваться инструментами долевого финансирования.

Инструмент долевых инвестиций позволяет инвесторам и финансистам более равномерно распределять связанные с инвестиционными проектами риски повышения или понижения ставок. Этот инструмент играет особенно важную роль в отраслях, предприятиям которых сложно предоставить залоговое обеспечение по кредитам32. Помимо финансирования долевые инвестиции также приносят нефинансовые выгоды, такие как повышение качества корпоративного управления и прозрачности (см. главу 3).

Существует ряд мер, которые позволяют одновременно стимулировать внутренние сбережения и ускорять развитие местных рынков акционерного капитала. Способствовать сбережению частными лицам средств на старость и стать катализатором развития пенсионных фондов – институциональных инвесторов с долгосрочным подходом – помогут пенсионные реформы. Также немаловажную роль могут сыграть меры политики, направленные на развитие рынков капитала как со стороны предложения (например, упрощение процедур листинга для МСП), так и со стороны спроса (например, благоприятный налоговый режим для инвестиционных доходов). При этом рационализация государственных расходов будет способствовать государственным сбережениям – разнице между налоговыми поступлениями и такими текущими расходами, как заработная плата в бюджетной сфере33. Повышение внутренних сбережений – единственный способ удовлетворения растущих потребностей экономики в инвестициях без дальнейшего обострения внешнего дисбаланса.

Помимо роста внутренних сбережений, дополнительные вложения в акционерный капитал могут поступать из-за рубежа в форме прямых частных инвестиций, размещений со стороны международных институциональных инвесторов или ПИИ. Прямые частные инвестиции привносят управленческий опыт, способствуют укреплению корпоративного управления и играют особую роль в поддержке изменений на предприятиях (эти аспекты обсуждаются более подробно в последних двух главах доклада). ПИИ, со своей стороны, позволяют содействовать передаче знаний и технологий, помогают компаниями получить доступ на иностранные рынки и способствуют развитию международных экономических связей34.

ПИИ: диверсификация источников финансировани

На диаграмме 1.1 видно, что до кризиса ПИИ сыграли особенно важную роль в финансировании общих инвестиций в регион. Однако с 2008 года приток ПИИ существенно сократился, особенно в регионах ЦЕБ и ЮВЕ, отразив глубину кризиса в развитых странах Европы, которые всегда были основными поставщиками ПИИ в регион. С учетом этого обстоятельства в следующем разделе главы рассматривается вопрос о том, не слишком ли низким является приток ПИИ в регион после кризиса. Также в этом разделе анализируются различные источники поступлений ПИИ в регион и возможность их диверсификации.

Приток ПИИ в регион инвестиций ЕБРР в последние годы составлял в среднем 20-25% от величины валового накопления основного капитала. На первый взгляд, источники поступлений ПИИ в регион инвестиций ЕБРР по-прежнему сильно сконцентрированы. Даже в посткризисных условиях, согласно данным ЮНКТАД, страны ЕС-15 обеспечивают почти 60% совокупного притока ПИИ в страны операций ЕБРР35. На остальные экономически развитые страны, включая США, Канаду и Японию, приходится еще 15 процентов. Потоки ПИИ в регион из других регионов мира составляют еще около 20% совокупного притока инвестиций, и приблизительно 5% ПИИ поступает из других стран с формирующимся рынком, в том числе из Китая, Индии и Бразилии («потоки Юг-Юг»).

Был ли уровень ПИИ в регионе операций ЕБРР в посткризисный период низким по международным стандартам? И следует ли нам ожидать большей диверсификации ПИИ? Для того чтобы оценить, насколько текущие международные инвестиции и их структура сопоставимы с тем, чего можно было бы ожидать исходя из размера экономики стран и других особенностей соответствующих регионов, мы воспользуемся стандартной моделью притяжения ПИИ. В условиях притяжения совокупные инвестиции из конкретной страны-источника в конкретную принимающую страну можно объяснить исходя из размера экономики двух стран (с точки зрения численности населения), уровня их развития (с точки зрения уровня дохода на душу населения), расстояния между обеими странами и ряда других переменных. В таблице 1.2 приводятся результаты простой модели притяжения инвестиций, рассчитанной для крупной выборки развитых и развивающихся стран на основе данных ЮНКТАД за 2008-2012 годы.

Эти результаты подтверждают, что двухсторонние инвестиционные потоки сильно зависят от размера экономики и уровня доходов как в стране-источнике инвестиций, так и в принимающей стране. Двухсторонние потоки инвестиций возрастают в среднем более чем на 90%, если у стран есть общая граница. Важны и другие показатели соседства: благодаря общности языка инвестиции возрастают примерно на 65%, а общее колониальное прошлое добавляет от 30 до 40% инвестиционных потоков (даже после учета общности языка).

Таблица 1.2

Основные факторы глобальных двухсторонних инвестиционных потоков, 2008–2012 годы

|

(1) |

(2) |

(3) |

| Зависимая переменная |

Двухсторонние ПИИ (лог) |

| Расстояние (лог) |

-0,130*** |

-0,119*** |

-0,133*** |

|

(0,0445) |

(0,0442) |

(0,0446) |

| Общая граница |

1,068*** |

0,946*** |

1,088*** |

|

(0,164) |

(0,169) |

(0,164) |

| ВВП на душу населения в принимающей стране (лог) |

0,135** |

0,178*** |

0,183*** |

|

(0,0678) |

(0,0582) |

(0,0571) |

| ВВП на душу населения в стране-источнике (лог) |

0,169*** |

0,173** |

0,187*** |

|

(0,0584) |

(0,0675) |

(0,0671) |

| Население в принимающей стране (лог) |

0,401*** |

0,336*** |

0,343*** |

|

(0,0804) |

(0,0720) |

(0,0710) |

| Население в стране-источнике (лог) |

0,322*** |

0,455*** |

0,461*** |

|

(0,0727) |

(0,0800) |

(0,0797) |

| Общность языка |

0,651*** |

0,648*** |

0,640*** |

|

(0,134) |

(0,135) |

(0,134) |

| Колониальные связи |

0,328** |

0,316** |

0,390** |

|

(0,159) |

(0,158) |

(0,155) |

| Борьба с коррупцией в принимающей стране |

0,541*** |

0,151*** |

0,0948 |

|

(0,0392) |

(0,0582) |

(0,0580) |

Борьба с коррупцией

в стране-источнике |

0,335*** |

0,481*** |

0,370*** |

|

(0,0372) |

(0,0398) |

(0,0431) |

| Борьба с коррупцией, источник*принимающая страна |

|

0,170*** |

0,211*** |

|

|

(0,0367) |

(0,0366) |

| Из мира в целом |

-0,459*** |

-0,461*** |

|

|

(0,102) |

(0,101) |

|

| Из ЕС-15 |

|

|

0,00808 |

|

|

|

(0,124) |

| Из прочих развитых стран |

|

|

-0,391* |

|

|

|

(0,202) |

| В регионе ЕБРР |

|

|

-1,375*** |

|

|

|

(0,156) |

| Из Китая |

|

|

-0,207 |

|

|

|

(0,412) |

| Из других стран с формирующимся рынком |

|

|

-0,929*** |

|

|

|

(0,330) |

|

|

|

|

| Наблюдения |

7,291 |

7,291 |

7,291 |

| R2 |

0,256 |

0,261 |

0,271 |

ИСТОЧНИК: ЮНКТАД и расчеты авторов.

ПРИМЕЧАНИЕ. Расчет произведен на основе объединенного обычного метода наименьших квадратов со стандартными погрешностями, сгруппированными в кластеры. Все регрессии включают константу и учитывают эффект установленного срока. Робастные стандартные погрешности показаны в круглых скобках. ***, ** и * означают величины, имеющие значимость, соответственно, на уровне 10, 5 и 1 процента.

Сравнение прогнозируемых и фактических двусторонних потоков ПИИ

После учета различных факторов, которые обычно используются для объяснения размеров трансграничных инвестиционных потоков, рассчитываемый коэффициент для вспомогательной переменной двухсторонних инвестиционных потоков в регионе инвестиций ЕБРР оказывается отрицательным и статистически значимым. Это говорит о том, что после кризиса в регион поступило почти на 45% меньше ПИИ, чем можно было бы ожидать исходя из особенностей входящих в него стран.

Чем объяснить это сокращение? Как показывает анализ, оказывается, что немалая доля текущих инвестиций из стран ЕС-15 соответствует ожидаемому показателю в случае инвестиций из крупных, расположенных по соседству стран с высоким уровнем дохода (см. таблицу 1.3, колонка «ЕБРР»). Для сравнения, коэффициент ПИИ из других экономически развитых стран имеет отрицательную и значимую величину, что говорит о том, что данные инвестиции ниже, чем можно было бы ожидать исходя их экономических характеристик этих стран. Инвестиции из других стран с развивающимся рынком росли быстро, но с низкого базового уровня, и они остаются ниже расчетного потенциала. Есть некоторые исключения: например, инвестиции из Китая уже вышли на ожидаемый уровень.

Эти тенденции прослеживаются в разных регионах, но с некоторыми нюансами. Общая «нехватка» ПИИ больше всего ощущается в регионах ВЕК, ЦЕБ и ЮВЕ, отражая рассчитанную выше оценку недостаточности инвестиций в основные средства. С точки зрения конкретных источников ПИИ, инвестиции из стран ЕС-15 оказались существенно выше ожидаемого уровня в России и Турции и существенно ниже в регионе ВЕК. Китай инвестирует больше, чем прогноз модели, в Центральную Азию, Россию и Турцию. Инвестиции, поступающие с других развивающихся рынков, особенно незначительны в регионах ЦЕБ и ВЕК, но оказываются выше ожидаемого уровня в Турции. Почти без исключений, внутрирегиональные инвестиции из других стран с переходной экономикой сохраняются ниже уровня, ожидаемого для инвестиционных потоков между соседними странами.

Как следует из полученных результатов этого анализа, существует задел для диверсификации притоков ПИИ, что могло бы ослабить текущие ограничения во внешнем финансировании. Имеются возможности для дальнейшего наращивания инвестиций, находящихся ниже ожидаемого уровня, из развитых стран, не входящих в ЕС. Рост в потоках инвестиций “Юг-Юг” в будущем будет замедляться по мере того, как будет снижаться роль фактора сближения с «естественным» уровнем инвестиций. Это уже могло произойти в случае инвестиций из Китая. Однако не исключено, что рост ПИИ из стран с формирующимся рынком продолжится опережающими темпами по сравнению с ростом других потоков ПИИ под влиянием более уверенного роста экономики и уровня дохода в этих странах (относительно экономически развитых стран) и, в некоторых случаях, в силу более высокой склонности к сбережению средств.

Таблица 1.3

Коэффициенты вспомогательных переменных двухсторонних ПИИ

| Принимающая сторона |

ЕБРР |

|

|

|

|

|

|

|

| Источник |

|

ЦЕБ |

ЮВЕ |

ВЕК |

Турция |

Россия |

Центральная Азия |

ЮВС |

| Мир |

-0,46 |

-0,64 |

-0,64 |

-1,17 |

0,39 |

1,05 |

-0,26 |

-0,32 |

| ЕС-15 |

0,01 |

-0,20 |

-0,06 |

-0,93 |

1,47 |

2,06 |

0,12 |

0,09 |

| Прочие развитые страны |

-0,39 |

-0,40 |

-0,76 |

-1,31 |

0,33 |

1,74 |

-1,31 |

-0,38 |

| Регион операций ЕБРР |

-1,38 |

-1,56 |

-1,38 |

-1,57 |

-1,37 |

-0,48 |

-1,28 |

-1,13 |

| Китай |

-0,21 |

-1,42 |

-1,43 |

-0,19 |

0,50 |

2,59 |

0,91 |

-1,19 |

| Др. страны с формир. рынком |

-0,93 |

-1,56 |

-0,35 |

-1,79 |

0,79 |

0,22 |

-1,84 |

-0,15 |

ИСТОЧНИК: ЮНКТАД и расчеты авторов.

ПРИМЕЧАНИЕ. Показанные значения являются расчетными показателями излишков/дефицита средних объемов двухсторонних ПИИ – как доли в общем объеме – по сравнению с объемами инвестиций в странах, не входящих в регион инвестиций ЕБРР. Коэффициенты, оказывающиеся статистически значимыми при уровне 10%, заштрихованы синим или розовым цветом. Отрицательные коэффициенты (показаны синим цветом) означают, что притоки ПИИ ниже уровня, прогнозируемого моделью; положительные коэффициенты (показаны розовым цветом) означают, что потоки ПИИ выше прогнозируемого уровня.

Значение экономических институтов

Качество институтов – как в странах, откуда идут инвестиции, так и в странах, куда они поступают, – также важно как для размера, так и для структуры потоков ПИИ. Здесь качество институтов определяется по «Показателям эффективности государственного управления в странах мира» Всемирного банка в отношении борьбы с коррупцией. Значения индекса распределяются от -2,5 до 2,5 (чем выше значение, тем сильнее институты) и составляются ежегодно для большой группы стран. Значительное влияние на двухсторонние инвестиции оказывает борьба с коррупцией как в стране назначения инвестиций, так и в стране, откуда инвестиции поступают (см. колонку 2 таблицы 1.2).

Степень влияния повышения эффективности институтов на двухсторонние потоки инвестиций может также зависеть от качества институтов в стране-партнере36. Для анализа этой возможности в регрессии, показанные в колонке 3 таблицы 1.2, включен член, характеризующий взаимодействие между борьбой с коррупцией в стране-источнике инвестиций и борьбой с коррупцией в стране их назначения.

Как следует из результатов, качество институтов в стране происхождения действительно имеет значение. Если в стране-источнике инвестиций действуют относительно эффективные институты (например, при значении 0,5, как в случае Польши или Южной Кореи), улучшение в 1 среднеквадратическое отклонение в борьбе с коррупцией в стране-источнике ведет почти к 30-процентному увеличению двухсторонних инвестиционных потоков. Если в стране-источнике борьба с коррупцией ведется относительно слабо (например, при значении -0,5, как в случае Китая или России), улучшение в 1 среднеквадратическое отклонение в борьбе с коррупцией в стране назначения ведет к увеличению инвестиций всего примерно на 15 процентов.

Другими словами, институциональные улучшения позволяют привлекать больше инвестиций из стран с более эффективными институтами, тогда как инвестиции из стран со слабыми институтами практически не меняются или растут незначительно. Такие изменения в инвестиционных отношениях могут, в свою очередь, содействовать повышению эффективности деловой практики, корпоративного управления и качества управления, что в конечном итоге ведет к положительному обратному эффекту для качества внутренних институтов. Это может создать в институциональном строительстве некий «добродетельный круг». Но не исключен и противоположный сценарий (то есть порочный круг снижения качества институтов).

Заключение

Со времени кризиса 2009-2009 годов финансовый ландшафт в регионе с переходной экономикой существенно изменился. До кризиса бум – в некоторых случаях перегрев – финансового сектора был главной движущей силой, определявшей высокий уровень инвестиций и экономический рост. Однако он также вызывал крупный и непрерывно растущий внешний дисбаланс. В результате кризиса произошла быстрая внешняя корректировка, которая привела внутренние инвестиции в соответствие с (преимущественно низкими) уровнями внутренних сбережений. Последовал отзыв средств международными банками, и банковские системы постепенно стали полагаться больше на внутренние источники финансирования.

Несмотря на снижение уровня инвестиций, общая величина задолженности в регионе продолжает расти примерно теми же темпами, что и до кризиса. Это является отражением следующих факторов: (i) значительное ослабление роста номинального ВВП после окончания кризиса; (ii) переоценка значительной доли долга, выраженного в иностранной валюте; (iii) значительное увеличение государственного долга, сопровождающееся снижением кредитной нагрузки в частном секторе; (iv) тяжкое бремя невозвратных кредитов, находящихся на балансах банков. Несмотря на повышение общего уровня долга, отношение внутреннего корпоративного долга к ВВП в некоторых странах (особенно в регионах ЦЕБ и ЮВЕ) сохраняется на уровне ниже, чем можно было бы ожидать исходя из подушевого дохода в этих странах, их экономических институтов и других соответствующих характеристик. В других странах возможности для увеличения доли долга представляются гораздо более ограниченными.

Таким образом, финансирование инвестиций оказывается серьезной проблемой. У региона существуют значительные потребности в финансировании инвестиций, которые, по оценкам, составляют дополнительно около 75 млрд. долл. США в год. Для эффективного удовлетворения этих потребностей, финансирование должно быть сбалансированным. Обеспечение сбалансированности финансирования не сводится только к укреплению банков – области, где достигнуты немалые успехи после кризиса (см. врезку 1.3). Для этого необходимо также добиваться того, чтобы потребности в инвестициях были удовлетворены полностью, что будет обеспечивать продолжение роста и сближения по уровню дохода

В остальных главах доклада содержится более подробный анализ путей решения этой проблемы за счет использования как долгового, так и долевого финансирования. В следующей главе рассматриваются вызовы, стоящие на пути удовлетворения спроса МСП на кредиты в посткризисных условиях. В то же время, важным элементом общей стратегии является более широкое использование долевых финансовых продуктов наряду с диверсификацией источников ПИИ. В двух последних главах более подробно рассматривается роль вложений в акционерный капитал и рынков акционерного капитала как источников финансирования. В них также анализируется особый вид долевого финансирования – прямых частных инвестиций – и те нефинансовые выгоды, которые он может приносить. В целом, содействовать устойчивому росту уровня инвестиций должны помочь меры по стимулированию внутренних сбережений.

Врезка 1.1. Стимулирование инвестиций в инфраструктуру

Несмотря на значение инфраструктуры для экономического роста37, систематизированные данные о частных или государственных вложениях в инфраструктуру отсутствуют. Тем не менее, судя по отрывочным имеющимся данным, страны инвестиций ЕБРР последние два направляли недостаточно средств на развитие инфраструктуры. Ежегодные инвестиции в инфраструктуру экономики (включая автомобильные и железные дороги, порты, аэропорты, сети водоснабжения и телекоммуникации) в 1992-2011 годах составили в среднем 3,3% ВВП38. Это выше, чем 2,6% ВВП в развитых странах ЕС и в США в этот период, но существенно ниже уровней инвестиций, наблюдаемых в таких странах с формирующимся рынком, как Китай (8,5% ВВП) и Индия (4,7% ВВП).

Страновые сравнения еще больше осложняются существующими между странами отличиями в экономической эффективности и выборе объектов инфраструктуры. Плохо обоснованные с экономической точки зрения инфраструктурные проекты могут раздувать общие цифры инфраструктурных расходов, не оказывая при этом серьезного влияния на экономический рост. Кроме того, из оценок инфраструктурных расходов часто исключается социальная инфраструктура, относящаяся к здравоохранению и образованию. Если же учесть такую разновидность социальной инфраструктуры, то, согласно ЕВРОСТАТ, совокупные расходы на инфраструктуру в новых странах ЕС в 2003-2014 годы составили в среднем 4,3% ВВП – и это довольно скромная величина.

Сведений об имеющейся инфраструктуре также немного. Всемирный экономический форум оценивает качество инфраструктуры по шкале от 1 до 7. Оценки по региону операций ЕБРР весьма различны – от 5,2 на Кипре (который занимает 30-е место в мире) до 2,9 в Египте (занимает 125-е место).

Наращивание инвестиций в инфраструктуру сталкивается с серьезными проблемами. В настоящее время основная часть инфраструктурных инвестиций в регионе поступает из государственного бюджета. Немногочисленные имеющиеся данные указывают на то, что во многих странах с переходной экономикой от 60 до 70% инфраструктуры финансируется государством, в отличие от стран ЕС-15, где государство финансирует от 15 до 60 процентов. А в некоторых странах с переходной экономикой участие государства превышает 90 процентов39. Если учесть жесткие налогово-бюджетные ограничения, существующие во многих странах, и стремительно растущий уровень государственного долга, во многих случаях государственных ресурсов может оказаться недостаточно для того, чтобы оплатить строительство дополнительной инфраструктуры.

Поэтому значительные объемы финансирования должны поступать из негосударственных источников и проходить через механизмы, обеспечивающие участие частного сектора, например, государственно-частные партнерства. Помимо этого, можно также задействовать рынки капитала для направления крупных и растущих объемов глобальных сбережений в инструменты долгового и долевого финансирования инфраструктуры, что в долгосрочной перспективе будет приносить стабильные доходы40. Это позволит улучшить условия выхода из целевых инфраструктурных фондов акционерного капитала, что послужит катализатором для развития этого вида инфраструктурного финансирования.

Наконец, ключевым стратегическим вызовом станет создание институциональной среды, способствующей созданию инфраструктуры с меньшими затратами и обеспечивающей дальнейший рост производительности. Улучшения в общем качестве управления, которые ведут к снижению коррупции и укреплению верховенства закона, позволят снизить стоимость инфраструктуры. Совершенствование технических навыков в том, что касается оценки, подготовки и реализации инфраструктурных проектов, будет способствовать более эффективному отбору проектов и повышению качества договоров на эксплуатацию действующей инфраструктуры.

Врезка 1.2. Новый импульс в урегулировании проблемы невозвратных кредитов

После окончания кредитного бума в Центральной и Юго-Восточной Европе банковские системы столкнулись с серьезной проблемой «чрезмерной доли» невозвратных кредитов. Растущее бремя НВК может «задушить» предложение на кредитном рынке и привести к тому, что залоговое обеспечение окажется заблокированным на предприятиях, где невозможно осуществить эффективную реструктуризацию из-за чрезмерного левериджа и неблагополучных отношений с кредиторами. И пока экономика находится в застое, проблема НВК будет только нарастать. В самих банках высокий уровень невозвратных кредитов ведет к повышению стоимости финансирования и снижению операционной эффективности. Такая картина нередко наблюдается в условиях сжатия финансового сектора и стагнации экономики. Немалое число стран в регионе уже сталкивались с резким увеличением НВК в первые годы переходного процесса и сразу после кризиса в России в 1998 году.

Несмотря на это, в 2010 году законодательство и институты в регионе по-прежнему в целом не были приспособлены к эффективному решению проблемы невозвратных кредитов. Правовые основы, регулировавшие вопросы реструктуризации и неплатежеспособности, страдали неопределенностью, и это осложнялось еще и тем, что судебная власть не справлялась со своими задачами. У частных кредиторов не было опыта реструктуризации потенциально рентабельных, но обремененных долгами компаний. Существовали большие отличия в стандартах, применявшихся для классификации кредитов по их качеству, а надзорные органы не сразу решились на введение требований о более широком резервировании средств.

С тех пор в ряде стран в регионе были приняты меры по решению проблемы невозвратных кредитов. Так, например, в государствах Балтии вслед за весьма резким всплеском, наблюдавшимся между 2008 и 2010 годами, за последние четыре года достигнуто ощутимое сокращение числа НВК. В Словении в 2013 году была реформирована правовая база, регулирующая процедуры реструктуризации, и создана управляющая компания, в которую банки (преимущественно банки с государственным участием) передали свои проблемные активы. Одновременно с этим, в Венгрии были предприняты шаги по снижению объема НВК, связанных с кредитованием домохозяйств в иностранной валюте, и установлено требование о конвертации этих кредитов в национальную валюту (при этом, однако, высоким остается уровень НВК в корпоративном секторе).

Успехи по сокращению объема невозвратных кредитов, судя по всему, растут. Проведенный Европейским центральным банком (ЕЦБ) обзор качества активов и стресс-тесты крупнейших банков в еврозоне (результаты были опубликованы в октябре 2014 года) привели к существенной корректировке в сторону повышения объема резервов на покрытие потерь по кредитам, которые были увеличены на 136 млрд. евро. Эта корректировка объясняется главным образом применением новой единой методологии классификации кредитов, принудительных мер взыскания и резервирования, которые были разработаны Европейской службой банковского надзора. В связи с возложением на ЕЦБ новых надзорных функций в еврозоне, он будет все чаще настаивать на применении более жестких стандартов в таких сферах, как классификация кредитов и резервирование. Они будут распространяться на все банки с балансом более 30 млрд евро, а к ним относится большинство банковских групп, действующих в регионе с переходной экономикой.

В отношении стран, где расположены дочерние банки, регулятивные органы ЕС будут применять эту методологию для целей своей нормативной отчетности, и все чаще это будут делать органы регулирования, имеющие тесные связи с ЕС. Со временем это отразиться на собственной финансовой отчетности этих банков. Банки, в свою очередь, будут все чаще работать на опережение в том, что касается резервирования и продажи портфелей активов. Например, в Румынии в 2014 году именно благодаря таким операциям удалось значительно снизить уровни невозвратных кредитов. Это может ознаменовать собой начало более широкой тенденции.

Радуют успехи (например, в Сербии и Словении), достигнутые в реформировании механизмов, регулирующих процедуры реструктуризации в частном секторе. Но эта реформа заработает только тогда, когда будет больше определенности вокруг судебной реструктуризации и процесса урегулирования неплатежеспособности, а также когда судебная власть и специалисты по вопросам несостоятельности получат достаточно возможностей, чтобы справиться с немалой нагрузкой.

Специализированные государственные управляющие компании (аналогичные созданной в Словении) могут ускорить процессы корпоративной реструктуризации, хотя на передачу прав собственности на проблемные активы распространяются определенные ограничения, позволяющие защищать конкуренцию в банковском секторе. Государству в целом необходимо координировать процесс урегулирования системных проблем с невозвратными кредитами, привлекая финансовый сектор, банковские надзорные службы и налоговые органы. Притом что в краткосрочной перспективе меры по сокращению объема невозвратных кредитов будут связаны с определенными бюджетными затратами, в перспективе активизация финансового посредничества и корпоративных инвестиций будет способствовать росту экономики и поступлению налоговых доходов.

Врезка 1.3. Банковский союз Европы и банковские сети в Центральной и Юго-Восточной Европе

Глобальный финансовый кризис высветил риски, связанные с недостаточной координацией в сфере банковского надзора, и указал на потенциально порочный круг проблем в банковском секторе и кризиса государственного долга. Это привело к созданию в Европе банковского союза, что стало коренным поворотом в управлении европейским банковским сектором. Это событие будет иметь серьезные последствия для сети дочерних банков в странах Центральной и Юго-Восточной Европы – как входящих, так и не входящих в ЕС41.

Первым шагом было создание Единого надзорного механизма (ЕНМ), учрежденного ЕЦБ в ноябре 2014 года. В принципе, надзорные полномочия ЕНМ распространяются на все кредитные организации в странах-участницах, хотя на первом этапе они ограничиваются системно значимыми учреждениями. ЕНМ сможет ориентироваться на комплексные проверки качества активов и стресс-тесты для всей зоны ЕС, проведенные ранее.

Для того чтобы ЕНМ мог поддерживать стабильность банковского сектора в регионе с переходной экономикой, необходимо содействовать обмену наиболее свежей и точной информацией с органами, надзирающими за дочерними банками в регионе с переходной экономикой. Однако на практике могут возникать сложности. Для получения доступа к оценкам надзорных органов, ответственных за крупнейшие банковские группы в ЕС, надзорным службам из стран, не входящих в ЕС, необходимо заключить соглашения о неразглашении информации с Европейской службой банковского надзора. Несколько таких соглашений недавно были заключены. Стимулов для обмена информацией будет недостаточно, если в принимающей стране дочерний банк не будет системно значимым, и данный рынок не будет рассматриваться как важный для банковской группы в целом.

Действенный обмен информацией будет еще более осложнен в случае возникновения проблем в трансграничном банке, поскольку схемы распределения ответственности традиционно носят нечеткий характер. В этом смысле новая Директива ЕС о реорганизации и оздоровлении банков требует от национальных органов принятия, начиная с 2016 года, планов по оздоровлению для всех банков и определяет инструменты санации в целях возможности вмешательства на начальном этапе. В частности, к моменту урегулирования в каждой из стран, в которых действует та или иная международная банковская группа, должен быть создан минимальный объем средств для целей финансового оздоровления.

В еврозоне дополнять общие договоренности о надзоре, обеспечивать согласованность планов по реорганизации и на определенном этапе организовывать совместное финансирование программ санации там, где банки подлежать надзору со стороны ЕНМ, будет Единый механизм санации банков (ЕМСБ).